こんにちは、たかやん(@milesensei33)です。この記事では、毎月配当がもらえる高配当株ポートフォリオをご紹介しています。

高配当株投資ををされている方のなかには、

このようにお悩みの方もいらっしゃると思います。

私も実際投資をやっている中で、できれば毎月配当がもらえるポートフォリオにしたいなーなんて思っていました。現在はETFを中心に個別株を組み合わせて毎月配当ポートフォリオを作成しています。

しかし、個別株はハードルが高くて嫌、ETFだけに絞りたい!このようなご要望もあるかもしれません。

そこでこの記事では、投資系YouTuber(チャンネル登録者

29,000

この記事でわかること

- 毎月配当がもらえるポートフォリオの具体例

- 毎月どれくらいもらえるのか

- このポートフォリオのメリットとデメリット

こういったことがわかります。

毎月配当がもらえるようなポートフォリオを作成する時の参考になるので、気になる方はぜひ最後までチェックしてみてくださいね!

参考

- 会社経営者

- 投資歴7年(インデックス投資+高配当株投資)

- 倹約や投資、ビジネスに力を入れています

▼動画でも公開しています▼

【毎月配当金】5つのETFで作るシンプル高配当株ポートフォリオ

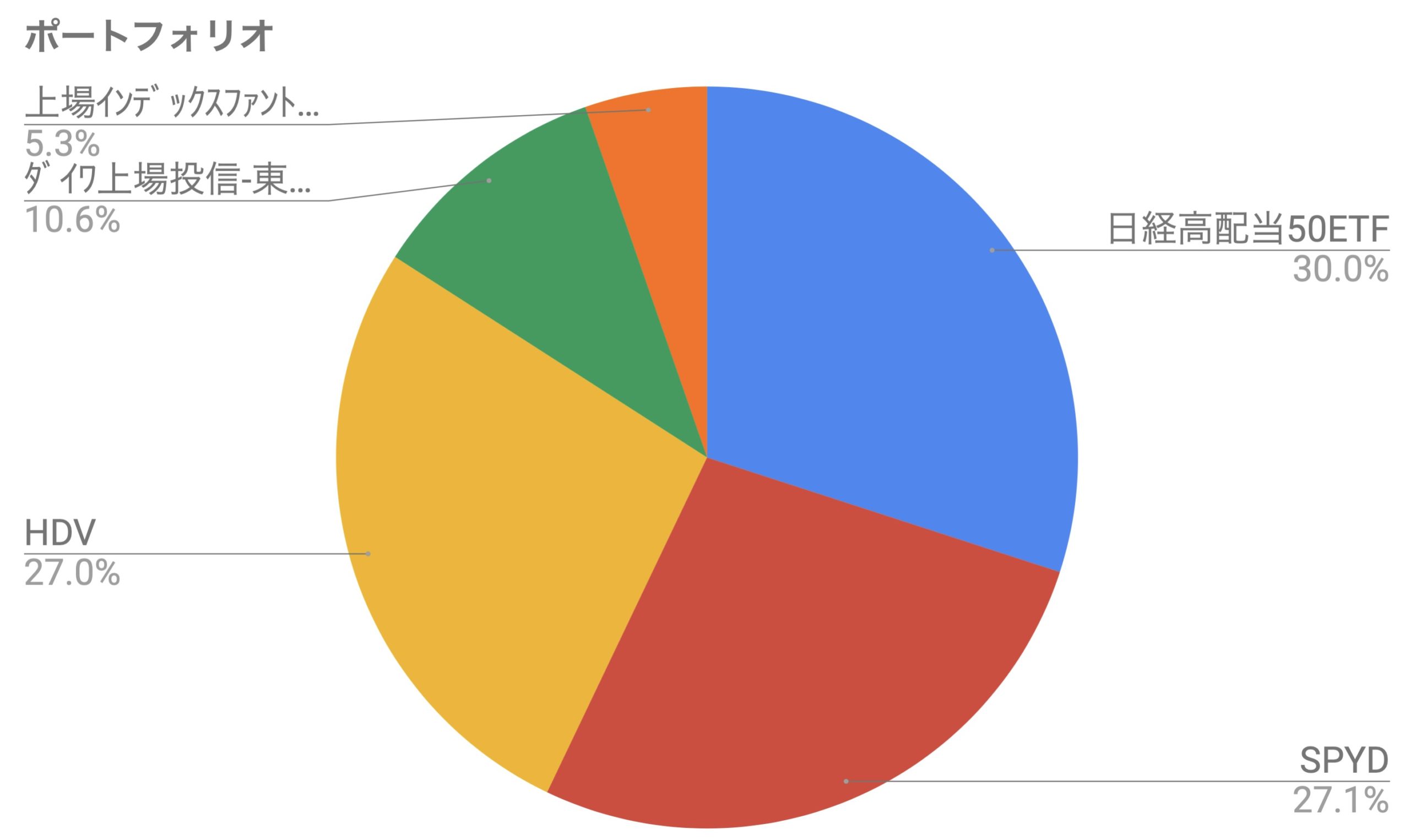

それでは早速毎月配当がもらえる高配当株ポートフォリオをご紹介していきます。採用する銘柄(ETF)は以下の5つです。

| ETF | アセットクラス |

| 日経高配当株50ETF(1489) | 国内株式 |

| SPYD | 先進国株式(米国株) |

| HDV | 先進国株式(米国株) |

| ダイワ上場投信ー東証REIT指数(1488) | 国内REIT |

| 上場インデックスファンド豪州リート(1555) | 先進国REIT |

グラフで簡単にまとめると以下の感じです。

具体的な銘柄名をご紹介していますが、推奨している訳ではありません。結構ハイリスクな組み合わせなので、あくまで参考にする程度にして、実際は現金など組み合わせてみてください!

ちなみにこのポートフォリオで現状の利回りは約4.5%(税引前)です。5つのETFのみのシンプルプランをしていて、複数の資産クラスへの投資も意識しました!(国内と先進国の株式とREIT)

そして以下のように毎月分配金がもらえる安心感を得ることができます。(配当月は、入金月ベースでカウントしています)

前提条件

ただ作るにあたって、少しばかり前提条件があるので確認しておきます。以下のような条件のもとで考えました。

| 項目 | 内容 |

| 投資金額 | 約100万円(1ドル=105円で計算) |

| 税金・手数料など | 考慮しない |

| 資産クラス | 国内株式・先進国株式(米国)・国内REIT・先進国REIT |

| 債券・現金 | 含まない(特殊な毎月分配ETFも除く) |

| 分配スケジュール | 毎月(入金月ベース) |

| 配当実績 | 直近1年の実績を採用します |

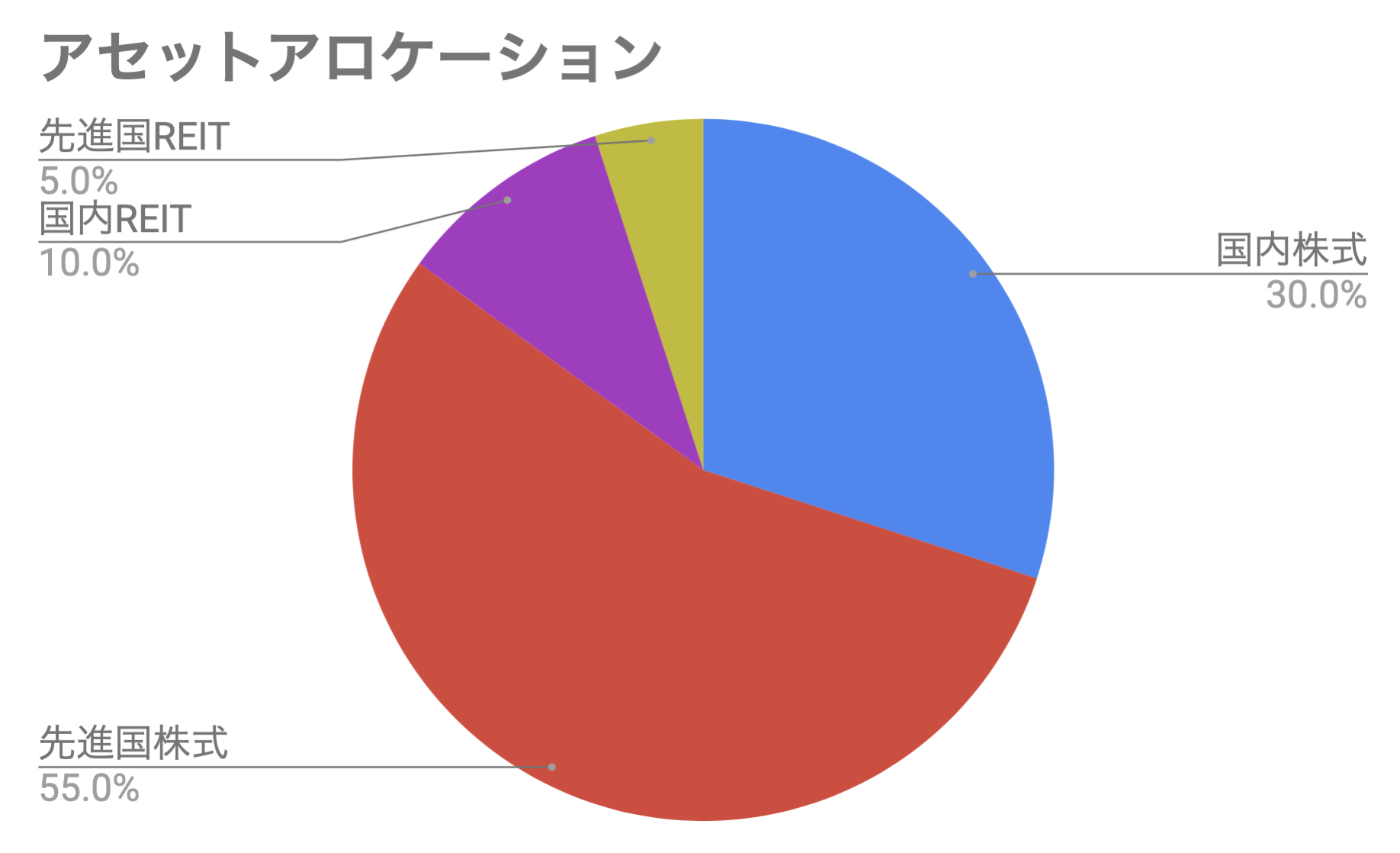

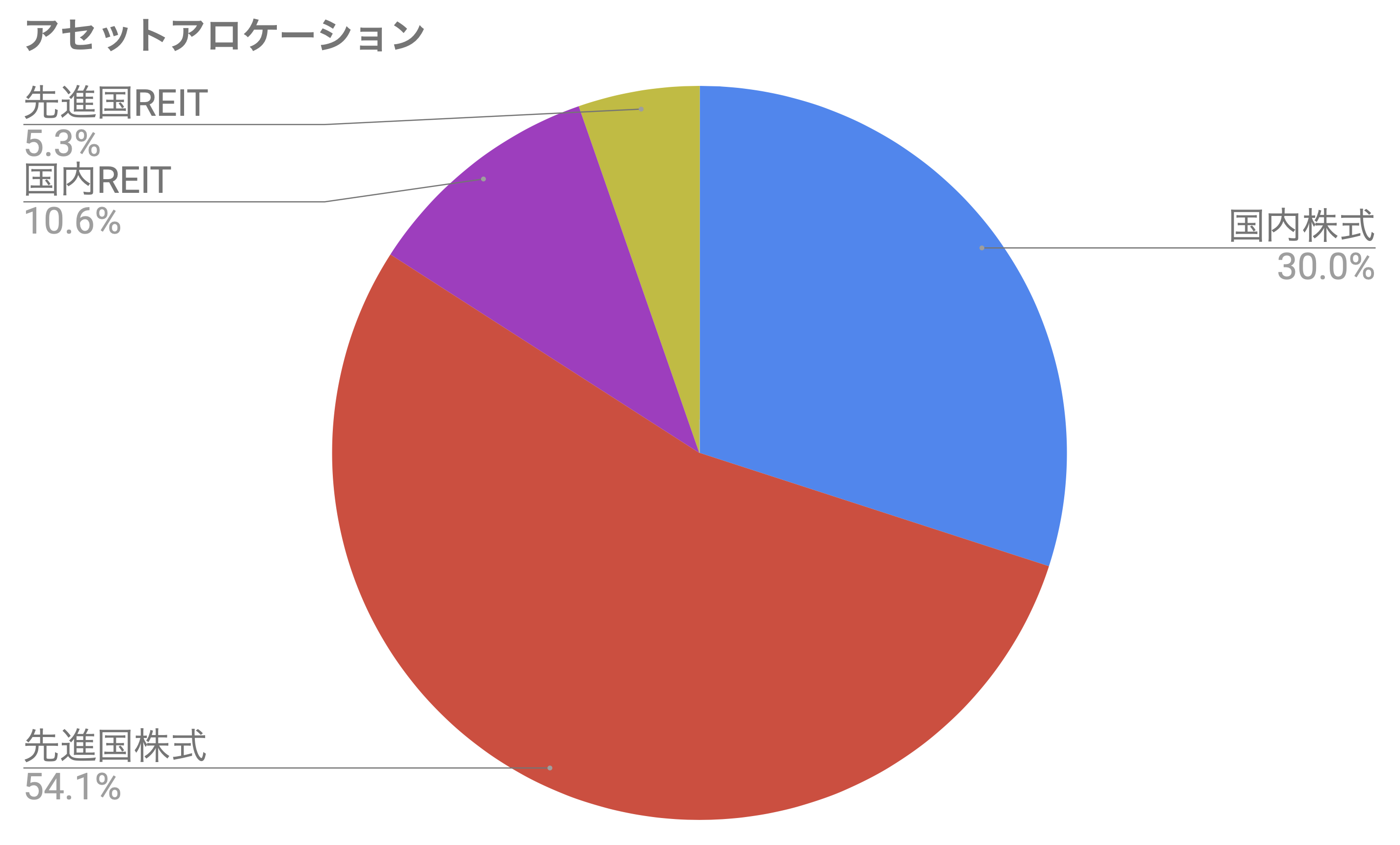

そして具体的なアセットアロケーションは以下の通りとします。

- 国内株式:30%

- 先進国株式:50%

- 国内REIT:10%

- 先進国REIT:5%

上記の感じです。

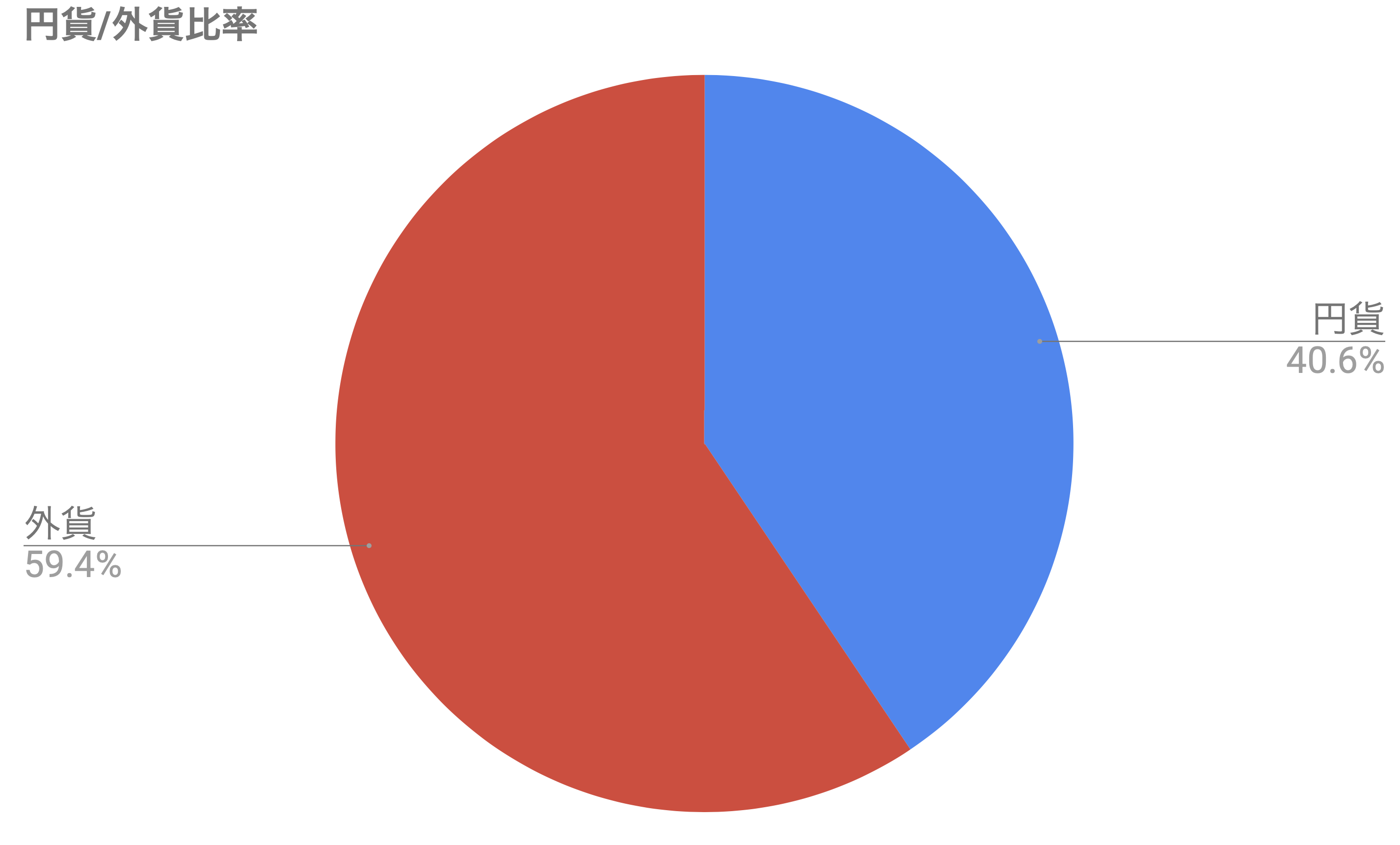

このアセットアロケーションを概ね維持して、約100万円を先ほどお伝えした5銘柄に分散して投資をすると以下の配分になります。グラフはアセットアロケーションと、円貨と外貨の比率です。

| 項目 | 内容 |

| 日経高配当株50ETF(1489) | 30%→約30万円 |

| SPYD | 27.5%(55%)→約27.5万円 |

| HDV | 27.5%(55%)→約27.5万円 |

| ダイワ上場投信-東証REIT指数(1488) | 10%→約10万円 |

| 上場インデックスファンド豪州リート(1555) | 5%→約5万円 |

上記のように配分した場合どのように保有できるかを考えると、以下の表の通りとなります。

| ETF | 株価 | 保有株数 |

| 日経高配当株50ETF(1489) | 27,670円(10/2) | 11株:304,370円 |

| SPYD | 28.78ドル(10/7) | 91株:274,993円 |

| HDV | 81.53ドル(10/7) | 32株:273,941円 |

| ダイワ上場投信-東証REIT指数(1488) | 1,790円(10/5) | 60株:104,700円 |

| 上場インデックスファンド豪州リート(1555) | 1,351円(10/5) | 40株:54,040円 |

こんな感じで合計1,014,744円で買うことができました。投資額を100万円に近づけために、配分に対して少しずれていますが、大きなズレはないので許容範囲かと思います。

所感

全体的な所感ですが、株+REITで作成したのでまぁまぁハイリスクです。

上場インデックスファンド豪州リート(1555)は、先進国REITのアセットクラスを入れたかったので採用しています。このETFはコストが高めなので、なくてもいいかもしれません。(なくても毎月配当金はもらえるポートフォリオになっています)

いい感じで組めた感じもしているのですが、日経高配当株50ETFやSPYDは景気敏感株が多めになっていたり、 REITも入れているので不況局面に弱い可能性があります。

- HDVを増やす

- SPYDをVYMに

- REITの割合を減らす

こんな感じでアレンジしてもいいかもしれませんね。投資家それぞれ、リスク許容度や求めるものが違うので、正解というのはありません。

このポートフォリオで配当金はいくらもらえるのか

このように保有した場合、肝心の配当金はどうなるのかをご紹介していきます。

- 1年間の配当金の推移

- 累積配当金額

- 配当金構成比率

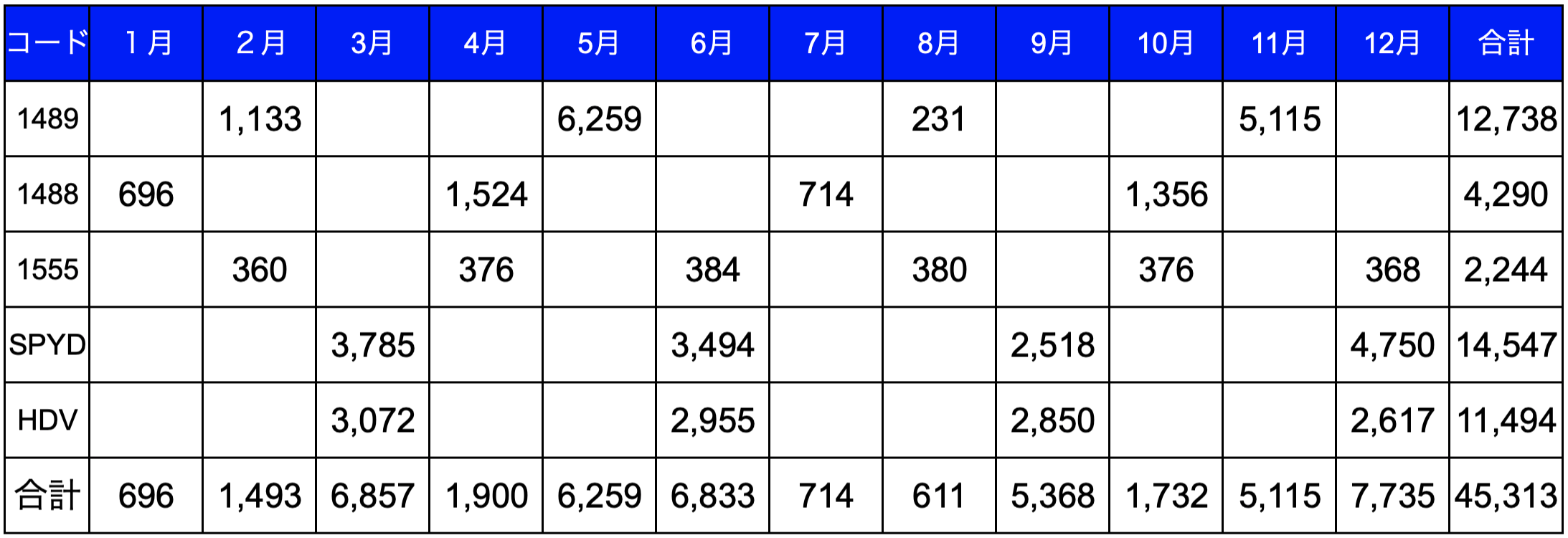

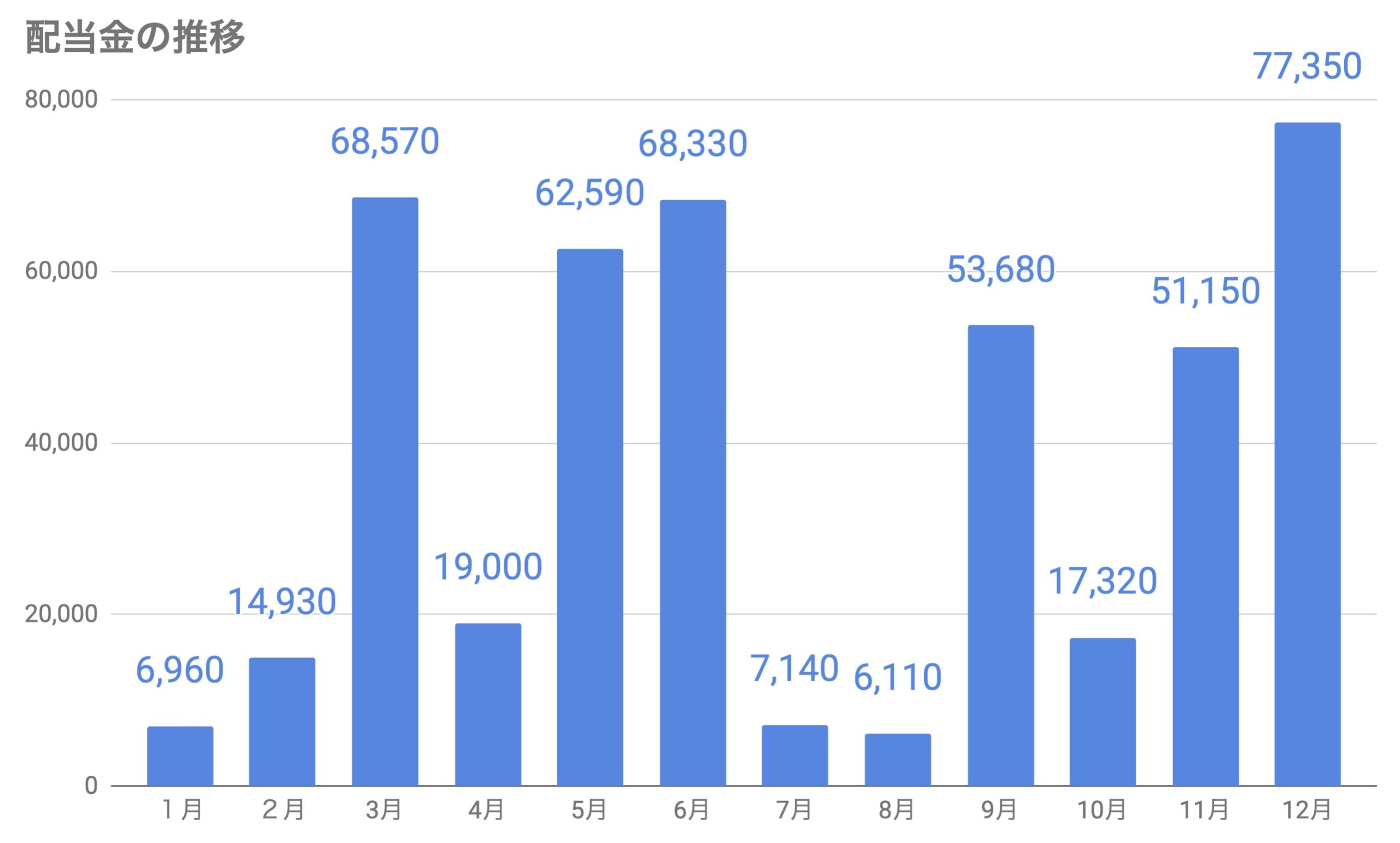

1年間の配当金の推移

というと以下の表でまとめました。

配当金の実績は、2020年10月から直近1年間の情報を採用しています。その条件のもと、このポートフォリオを保有しつ続けると、上記のように毎月配当がもらえます。

その額なんと・・・

45,313円

税引き前とはいけ結構な金額がもらえますね。しかもETFのみで作成しているので、個別企業の分析なの細かい作業は不要です。

この表だけだと、毎月いくらもらえるのかわかりにくいので、グラフでまとめてみました。

毎月の配当金の推移は上記の感じになります。どうしても米国ETF、SPYDとHDVの投資割合が多いため、2つのETFの配当月である3月6月9月12月の額が多くなってしまいます。

あと5月11月が割と多いですが、これは日経高配当株50ETFの配当が多くなる月だからです。

毎月配当に拘って、毎月同じ額くらいもらえるようにすることもできますが、それだと資産バランスがかなり崩れる可能性があるのでこんな感じになっています。

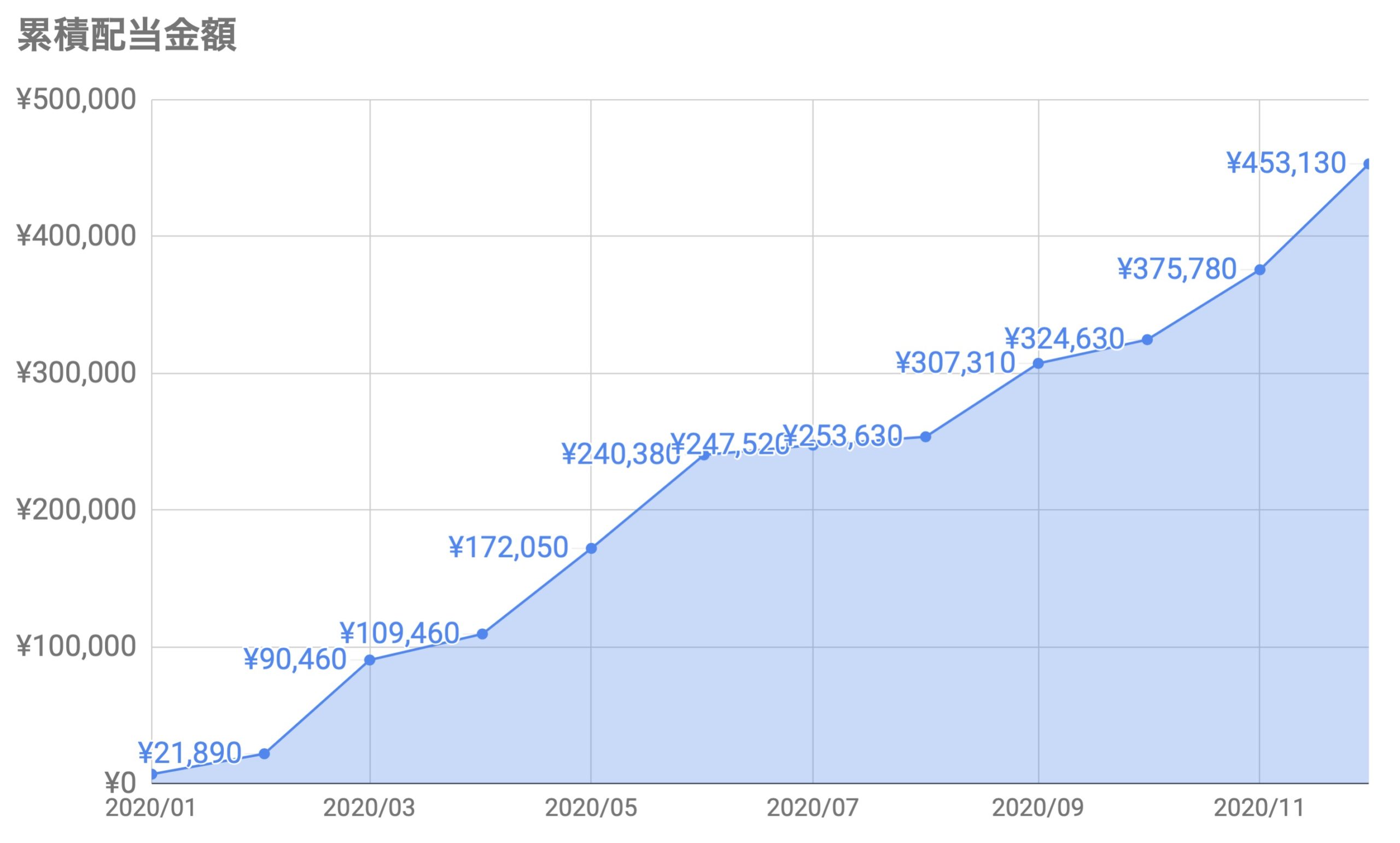

累積配当金額

1年間保有した場合の累積配当金額は以下のグラフで推移します。

保有し続けて、配当をもらう限り、このグラフは右肩上がりになりますね。ETFだと配当金がなくなることはほぼないので、保有して追加投資をしていく限り、このグラフはずっと右肩上がりとなります。

右肩上がりのグラフは、自分の高配当株投資のモチベーションを維持してくれるのでかなり有効ですね!

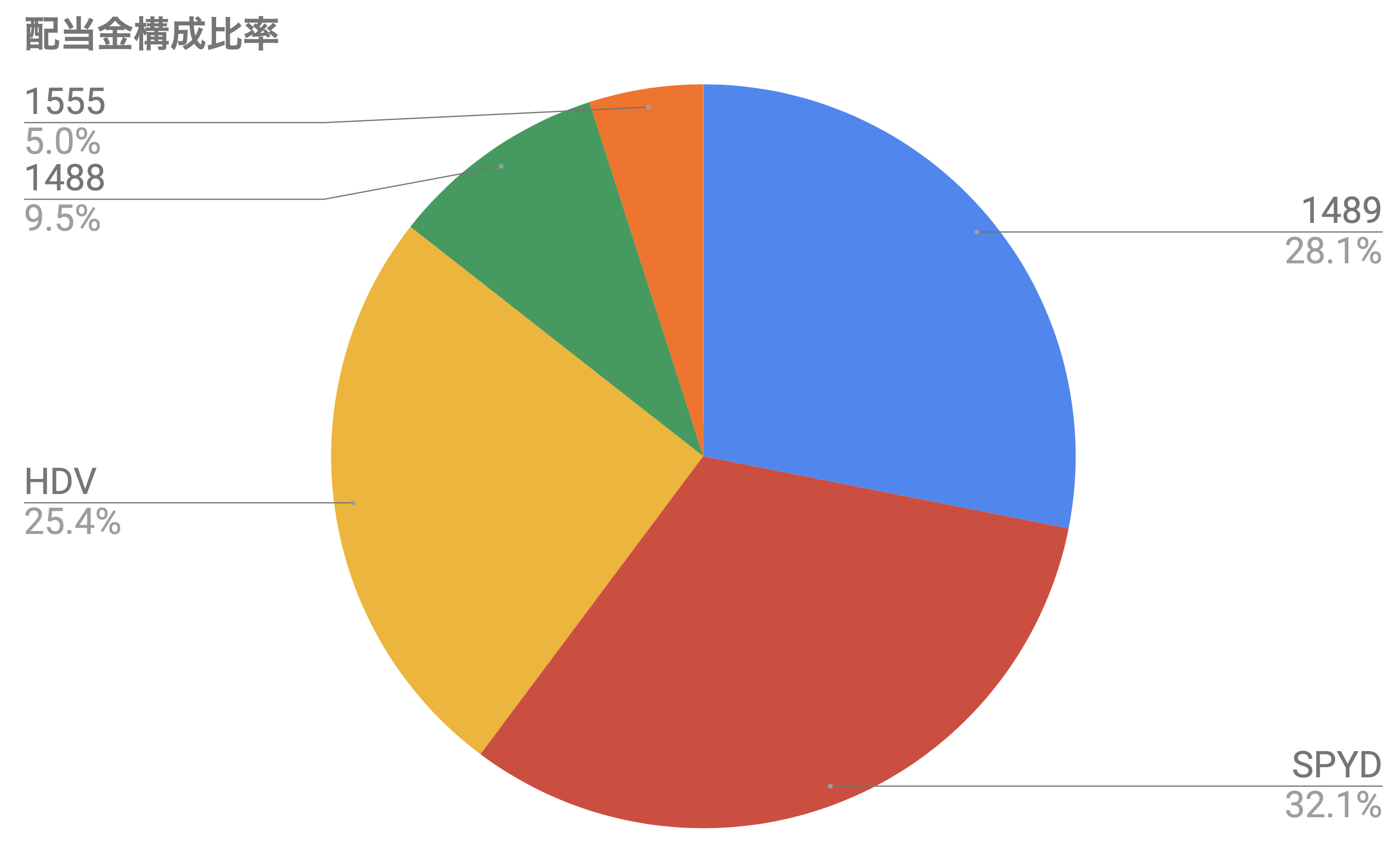

配当金構成比率

もらえる配当金の構成比率は以下のグラフの通りです。

投資金額と配当金額が大きいSPYDの割合が多くなっていますね。

所感でもお伝えしましたが、景気敏感株が多い日経高配当株50ETFや不動産系で50%以上を占めるので、不況局面には弱くなってしまう可能性があります。

なので、SPYDをVYMにするなのでして、50%以上を安定した配当を出してくれる布陣にするとより安心感が増すと思います。

投資額が1,000万円だとどうなるのか

次は1,000万円だとどうなるのか?について解説していきます。これは単純で、これまでの情報に10倍してあげればOKです。

3月6月9月12月と、四半期に一回は大きな額もらえるようになっています。6万円だとかなり大きい金額に感じますね!

一番少ない月でも6,000円以上・・・。毎月安定した家計を維持することができると思います。

そして累積の配当金額ですが、こちらも10倍してあげればOKです。

1年間、何もしないでも40万円入ってくるポートフォリオを保有しているのは安心感が違いますね。日々の生活が楽になっている実感がありますし、より倹約に励み、より労働に励むモチベーションにつながると思います。

毎月配当金がもらえるETFポートフォリオのメリットとデメリット

次はこの毎月配当金ポートフォリオのメリットとデメリットをお伝えしていきます。あとはこの高配当株ポートフォリオのメリットがどう投資に生きてくるのかも解説します。

メリットとデメリット

毎月配当金がもらえる!と聞くとなんだか嬉しくなってしまいますが、必ずデメリットもメリットも把握しておきましょう!

デメリット

- コストが割と高いものがあります

- 株式+REITなのでハイリスクです

- 分配金額は安定しないかも

コストですが、特に1555が割高です。およそ0.5%くらいあります。ただこれは先進国REITの資産が入れたかっただけなので、なくても毎月配当金はもらえるポートフォリオになっています。

あとは日経高配当株50ETFも比較的割高です。この辺りのコストは自分の時間をどう使っていくのかで、投資家の判断は分かれると思います。

あとは配当金の安定感も少し弱いかもしれませんね。景気敏感株が多かったり、あとは不動産が多かったりするので不況局面には弱いです。

なのでSPYDをVYMに変更するとより安定すると思います。

メリット

- ETFで組むのでかなり楽です

基本、「楽」ということに尽きると思います。個別企業の情報収集は不要ですし、日米高配当株ETFは自動で銘柄変更を行ってくれます。配当が出なくなった銘柄や少なくなった銘柄は自動的に除外です。

そしてREITもETFで全体へ投資なので、個別銘柄の分析に時間を割く必要はありません。

楽だと何がいいのか?

楽だと何がいいのか?ですが、結論は簡単です。

投資以外に時間を使える

これに尽きます。投資以外の時間に、自分の時間を使えるようになるというのは「入金力UPに大切なこと」になります。

具体的には、「収入を上げる」+「支出を下げる」この2つに自分のエネルギーを投下できるようになります。

投資投下してもリターンは限られますが、投資元本の最大化に注力すれば、時間の経過とともにリターンは確実に大きくなります。

先ほどお伝えした100万円の元本、1,000万円にすることにエネルギーを集中できるということです。

イメージとしては、

- 手数料はかかってしまうけど

- 資金力でねじ伏せる

こんな感じです。あれこれポートフォリオをこねくり回すよりも、このETFポートフォリオで組んだ方がシンプルでいいのかもしれません。

ただコストは割高になってくるので、あとは入金力次第といった感じ。

(※コストは超重要ポイントなので、全く無視していいという訳ではありません)

まとめ

今回の記事のポイントをまとめます。今回は以下の毎月配当金がもらえるポートフォリオを具体的にご紹介しました。

| ETF | アセットクラス |

| 日経高配当株50ETF(1489) | 国内株式 |

| SPYD | 先進国株式(米国株) |

| HDV | 先進国株式(米国株) |

| ダイワ上場投信ー東証REIT指数(1488) | 国内REIT |

| 上場インデックスファンド豪州リート(1555) | 先進国REIT |

このポートフォリオはリスクは高めですが、それほど手間がかからないメリットがあります。

投資にかける手間をなるべく少なくして、余った時間を投資元本の成長に使うのも一つの戦略として十分ありだと個人的には思います。

投資では結局元本が多い方がリターンも大きいので、その辺りをどう考えるかは投資家次第といったところでしょうか!

今回の記事が参考になれば幸いです。最後までご覧いただきありがとうございました。